Tak rząd uderzył w leasingobiorców. Straty idą w tysiące

Już tylko półtora miesiąca zostało na wyleasingowanie samochodu na starych zasadach. W przypadku aut, których cena wyraźnie przekracza 150 tys. zł, zawarcie transakcji przed końcem roku może przynieść oszczędności rzędu nawet kilkudziesięciu tysięcy złotych - wynika z analizy carsmile.pl.

Prezydent podpisał ustawę wprowadzającą nowe zasady amortyzacji oraz leasingu i wynajmu samochodów osobowych, a także użytkowania aut. Nowe przepisy wejdą w życie z początkiem przyszłego roku, ale osoby, które wyleasingują lub wynajmą samochód przed tym terminem, zachowają obecne prawa zaliczania wydatków związanych leasingiem i najmem oraz eksploatacją pojazdu w całości do kosztów podatkowych.

Czy ta zmiana przełoży się na statystyki sprzedaży aut w Polsce, powodując kolejny jednorazowy skok, podobny do tego, z jakim mieliśmy do czynienia w sierpniu br.? Przypomnijmy, że wg danych Samaru, sprzedaż nowych pojazdów o masie do 3,5 t osiągnęła wówczas rekordowy miesięczny poziom prawie 62 tys., rosnąc o 58% rok do roku i o 19% miesiąc do miesiąca. Ponadprzeciętna aktywność obu stron rynku miała związek z wejściem w życie od września nowych, bardziej restrykcyjnych przepisów odnośnie emisji spalin.

100% wydatków (w kosztach) tylko do końca roku

Leasing jest bardzo korzystną dla przedsiębiorców formą finansowania zakupu samochodów ponieważ umożliwia zaliczenie 100% poniesionych wydatków (wpłata początkowa, raty, wykup) do kosztów uzyskania przychodów (potocznie nazywa się je kosztami podatkowymi), a dzięki temu obniżenie wysokości płaconego podatku. Analogicznie wygląda sytuacja z ubezpieczeniem oraz wydatkami eksploatacyjnymi, takimi, jak: serwis, zakup i wymiana opon, paliwo, autostrady i parkingi, które też można zaliczyć w całości do kosztów podatkowych.

Sytuacja zmieni się jednak od 1 stycznia, od kiedy obowiązywać będzie limit 150 tys. W przypadku aut o wartości przekraczającej 150 tys. zł, wydatki związane leasingiem oraz wynajmem długoterminowym nie będą mogły być zaliczane w całości do kosztów uzyskania przychodów, czyli obniżać podatku. Dotyczy to również ubezpieczenia AC.

Zasada proporcjonalności

Jak będzie to działać w praktyce? W przypadku samochodu wartego 150 tys. zł, przedsiębiorca będzie mógł zaliczyć w 100% do kosztów obniżających podatek dochodowy, wydatki z tytułu leasingu oraz najmu, a także koszt zakupu ubezpieczenia (uwaga, wydatki eksploatacyjne będą musiały zostać wyodrębnione w racie). W przypadku auta wartego 300 tys. zł, czyli dwukrotność ustawowego limitu, do kosztów podatkowych można będzie zaliczyć wydatki do kwoty 150 tys. zł, czyli połowę faktycznie poniesionych kosztów. Dotyczy to rat leasingowych oraz abonamentu za wynajem, a także powiązanego z ceną auta ubezpieczenia AC, które też trzeba będzie rozliczać proporcjonalnie.

Nowe ograniczenia dla wydatków eksploatacyjnych

Na tym nie koniec zmian. Dla samochodów kupionych czy wyleasingowanych po 31 grudnia br. będą też obowiązywać ograniczenia w zaliczaniu do kosztów podatkowych wydatków eksploatacyjnych. Chodzi o zakup paliwa, opłaty autostradowe i parkingowe czy myjnie, ale też zakup i wyminę opon oraz serwisy. Przedsiębiorcy wykorzystujący auta w tzw. cyklu mieszanym, czyli zarówno w działalności gospodarczej, jak i dla celów prywatnych, będą mogli zaliczyć w koszty jedynie 75% poniesionych wydatków. Aby odliczyć całość kosztów, trzeba będzie złożyć odpowiednią deklarację w urzędzie skarbowym, że auto jest wykorzystywane tylko dla celów biznesowych oraz prowadzić rejestr podróży, czyli tzw. kilometrówkę, podobną do tej, jaka już dziś obowiązuje podatników VAT chcących odliczać całość tego podatku.

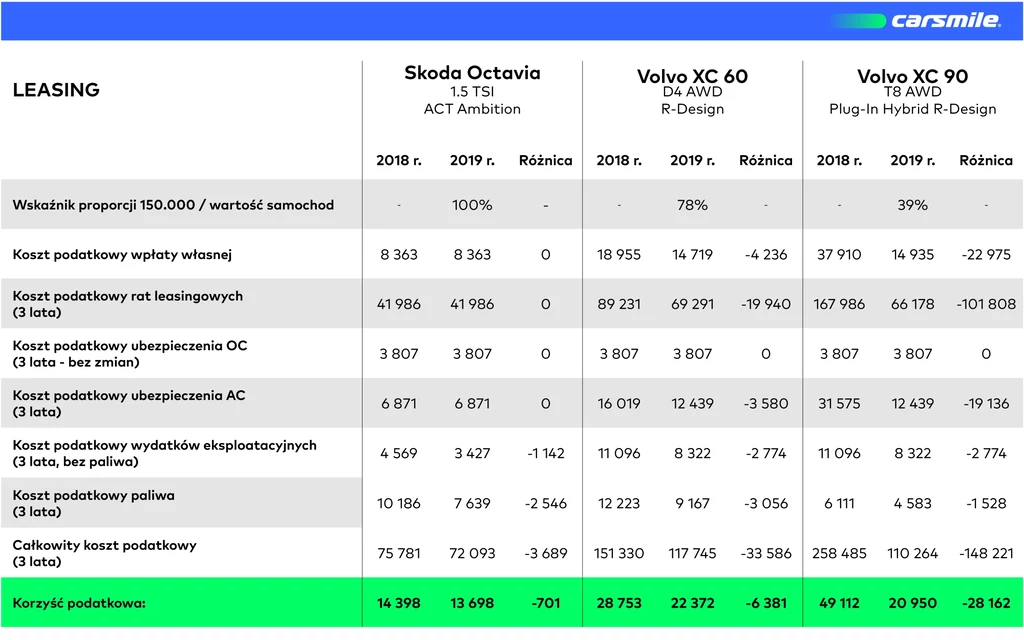

3 auta - symulacja

Aby sprawdzić, ile przedsiębiorcy mogą stracić na przyjętych przez Sejm zmianach, analitycy carsmile.pl przygotowali symulację kosztów leasingu dla trzech samochodów:

- Skoda Octavia 1.5 TSI ACT Ambition, cena zakupu 74 tys. zł netto

- Volvo XC 60 D4 AWD R-Design, cena zakupu 173 tys. zł netto

- Volvo XC 90 T8 AWD Plug-In Hybrid R-Design, cena zakupu 341 tys. zł netto

Dla celów symulacji przyjęto, ż przedsiębiorca rozlicza się 19-proc. liniowym podatkiem dochodowym, jest płatnikiem podatku VAT i wykorzystuje samochód w tzw. trybie mieszanym. Oznacza to, że może odliczyć jedynie 50% podatku naliczonego VAT. Pozostała część VAT stanowi koszt i powiększa wartość samochodu. Założono także, że przedsiębiorca użytkuje auto na podstawie umowy leasingu zawartej na okres 3 lat i przejeżdża średnio w roku 15 tys. km. Na początku umowy wniósł opłatę wstępną w wysokości 10% ceny samochodu. Analitycy carsmile.pl wzięli pod uwagę koszty poniesione jedynie w trakcie okresu umowy leasingowej. Koszty te obejmują: miesięczną ratę, ubezpieczenie, wydatki na serwis oraz zakup i wymianę opon a także koszty paliwa. To co stanie się z autem po zakończeniu mowy nie stanowiło przedmiotu analizy (samochód może zostać wykupiony i włączony do środków trwałych firmy lub sprzedany).

Leasing zdrożeje nawet o kilkadziesiąt tysięcy

Wyniki analizy potwierdzają, że na nowych przepisach straci każdy, kto nie zdąży podpisać umowy do końca grudnia 2018 r. To, jak bardzo dotkliwe okażą się nowe przepisy, zależy przede wszystkim od wartości samochodu i przejechanych kilometrów, przekładających się bezpośrednio na koszty paliwa.

Najmniej, bo około 700 zł stracą użytkownicy Skody Octavii. Ponieważ wartość Skody mieści się w nowo ustanowionym limicie 150 tys. zł., strata będzie wynikała jedynie z ograniczenia dotyczącego kosztów eksploatacyjnych. W przypadku Volvo XC60, którego cena przekracza limit o 23 tys. zł, wzrost kosztu leasingu sięga już ponad 6 tys. zł. Na wynik mają wpływ oba limity, zarówno pierwszy, dotyczący wartości samochodu jak drugi, ograniczający zaliczanie kosztów eksploatacyjnych do kosztów podatkowych.

Najwięcej straci klasa premium

Reguła jest prosta. Im droższe auto, tym większa strata. Dla przyjętych założeń, w przypadku auta najdroższego, dobrze wyposażonego SUV-a klasy premium (Volvo XC90 w wersji T8 AWD Plug-In Hybrid R-Design), przedsiębiorca będzie musiał liczyć się z dodatkowym kosztem sięgającym nawet 28 tys. zł. Ponieważ wartość samochodu przekracza dwukrotność limitu 150 tys. zł, możliwe będzie zaliczenie do kosztów podatkowych tylko 39% opłaty wstępnej i miesięcznej raty leasingowej.