Masz 40 tysięcy. Wybierasz "nówkę" czy "złom"?

Wybór odpowiedniego samochodu to bardzo trudne zadanie. Podjętych decyzji żałować możemy długo, ponieważ mogą one mieć bezpośredni wpływ na stan naszego budżetu.

Jak mądrze kupić własne cztery kółka? Czy w myśl tego, co wmawiają nam reklamy, nowe auto zawsze okaże się lepsze niż samochód używany? Oto nasz praktyczny poradnik dla kupujących.

W ubiegłym roku dealerom udało się sprzedać w naszym kraju aż 333 552 nowe samochody. To rekordowy wynik. Myli się jednak ten, kto sądzi, że Polacy szturmują właśnie salony.

Na rewelacyjne statystyki wpłynęła w znacznym stopniu zmiana przepisów dotyczących podatku VAT - ponad połowa wszystkich nowych pojazdów sprzedanych w Polsce zarejestrowana została na firmy.

W tym czasie do kraju wjechało z zagranicy 718 286 samochodów używanych. Czy popularność tego typu aut to wynik naszej biedy, czy może raczej zdrowego rozsądku?

Nowy czy używane? Lepiej to przelicz!

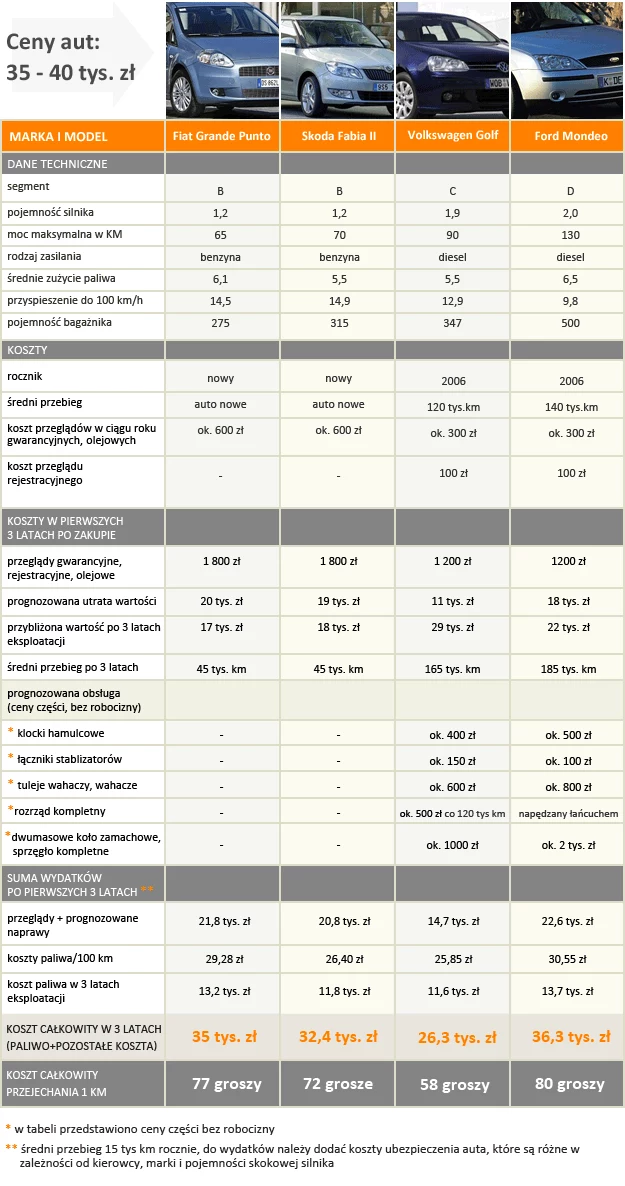

Najtańsze fabrycznie nowe auta kosztują w Polsce - co najmniej - dziesięć średnich krajowych. Za kwotę około 35-40 tys. zł wyjedziemy z salonu przeciętnie wyposażonym autem klasy B.

Chociaż osiągi i dane techniczne poszczególnych aut tego segmentu nieco się od siebie różnią, to wszystkie nowe pojazdy kuszą klientów tym samym. Największą ich zaletą jest gwarancja, dzięki której właściciel cieszyć się może swoistym poczuciem technicznego bezpieczeństwa.

W przypadku fabrycznie nowego pojazdu nie istnieje też (przynajmniej teoretycznie) ryzyko zakupu egzemplarza powypadkowego, popowodziowego czy z cofniętym przebiegiem. To ogromne zalety. Pytanie tylko, czy warte związanych z tym kosztów?

Na co wystarczy?

Wybór nowych pojazdów w cenie do 40 tys. nie jest zbyt duży. Z salonu Fiata uda nam się wyjechać np. nowym grande punto, budżet wystarczy też na opla corsę czy skodę fabię II.

Niestety - wszystkie z przedstawionych aut wyposażone będą w najsłabsze dostępne w ofercie jednostki napędowe o mocach około 60 KM. Oznacza to, że - oprócz słabych osiągów - będziemy się też musieli przygotować na stosunkowo wysokie zużycie paliwa. Współczesne samochody klasy B rzadko ważą bowiem mniej niż tonę, co oznacza, że podstawowe silniki nie radzą sobie z nimi zbyt dobrze.

Punto przyspieszać będzie do 100 km/h w 14,5 s., co na tle konkurentów pozwala ochrzcić go mianem demona szybkości. Fabia na "sprint" do setki potrzebować będzie 16,5 s, a corsa aż 18,2 s! Nie trzeba znać się na samochodach, by wiedzieć, że wyprzedzanie takimi pojazdami trwa wieczność, przez co jest manewrem bardzo niebezpiecznym.

Nietrudno zauważyć, że decydując się na fabrycznie nowe auto, świadomie ograniczamy się do konkretnych, niezbyt prestiżowych segmentów rynku. Do wyboru mamy bowiem tylko: supermini (pojazdy typu fiat panda czy toyota aygo) i wspomniane wcześniej auta klasy B.

Jeśli za te pieniądze szukacie większej przestronności, pozostaje w zasadzie wyłącznie oferta Dacii. Rumuńskie logan i sandero być może spełnią oczekiwania co do wielkości, ale w tym przypadku szczególnie mocno da nam się we znaki utrata wartości. Trzeba się też, niestety, liczyć z pewnymi trudnościami przy ich odsprzedaży.

Oferta używanych pojazdów w cenie do 40 tys. zł jest niemal nieograniczona. Przebierać możemy we wszystkich segmentach rynku, a świadomy wybór pozwoli na zminimalizowanie wpływu utraty wartości.

Pamiętajmy jednak, że do polskiego rynku pojazdów używanych najlepiej pasuje słowo "patologiczny" - znalezienie bezwypadkowego pojazdu z udokumentowaną historią może przypominać szukanie igły w stogu siana.

Zastanów się, na czym stracisz więcej

W Polsce zakup pojazdu, rzadko dokonywany jest za gotówkę. Często posiłkujemy się pomocą banków, więc do ceny pojazdu doliczyć należy realne koszty kredytu. Te są, niestety, duże.

Zazwyczaj okazuje się, że po 4-5 latach użytkowania auta do spłaty wciąż pozostaje niewiele mniej niż wynosi wówczas realna wartość naszego samochodu. Oznacza to, że jeśli zdecydujemy się sprzedać kupiony na kredyt samochód, po rozliczeniu z bankiem, w portfelu może nie zostać nam nawet połowa jego wartości rynkowej!

Czy koszty kredytu w przypadku nowych i używanych pojazdów są jednakowe? Teoretycznie tak. Trzeba jednak pamiętać, że kupując samochód z rynku wtórnego mamy o wiele większy wpływ na utratę jego wartości, co przełożyć się może na realne korzyści.

Osobom decydującym się na wzięcie kredytu radzimy porównać ofertę pożyczek gotówkowych i samochodowych. Te drugie są przeważnie niżej oprocentowane, ale ich uzyskanie wiąże się z większymi formalnościami. Paradoksalnie, całkowity koszt kredytu gotówkowego może się jednak okazać niższy. W tym przypadku nie mamy bowiem obowiązku zawierania ubezpieczenia AC z cesją na bank.

Czytaj dalej na następnej stronie.

Zazwyczaj już po pierwszych trzech latach eksploatacji samochód wart jest maksymalnie 60 proc. ceny nowego auta. W przypadku fabrycznie nowego pojazdu zachodzi więc prosta zależność - im dłużej mamy zamiar użytkować auto, tym proporcjonalnie mniej pieniędzy na nim stracimy. Czasy, gdy nowy samochód traktować można było jako lokatę kapitału, minęły bezpowrotnie.

Z ekonomicznego punktu widzenia sprzedaż kupionego jako nowy pojazdu zupełnie się nie kalkuluje przez - co najmniej - pierwsze 5 lat od daty jego rejestracji.

Utratę wartości o wiele łatwiej zaakceptować, jeśli decydujemy się na samochód używany. Po niemal 40-procentowej skokowej stracie w pierwszych trzech latach, utrata wartości normuje się następnie na poziomie rzędu kilku procent rocznie. Najlepszym - z punktu widzenia budżetu - interesem będzie więc kupno pojazdu 3-4 letniego, czyli takiego, który największą utratę wartości ma już za sobą.

Dzięki temu, za kwotę ograniczającą nasz wybór do nowych pojazdów segmentu B kupić będzie można znacznie większe i lepiej wyposażone auto, takie jak np. ford mondeo czy opel vectra. Oczywiście, w kolejnych latach, w porównaniu do nowego auta za te same pieniądze, niekoniecznie stracimy mniej (znów największą rolę gra tutaj zakładany czas eksploatacji). "Na dzień dobry" możemy jednak kupić o wiele lepiej wyposażony pojazd, który po kilku latach eksploatacji wart będzie tyle, co o 3-4 lata młodsze auta segmentu B.

Kolejne koszty

Do drenujących kieszeń kosztów kredytu i utraty wartości dochodzą też kolejne obciążenia. Jakie? Jeśli zdecydujemy się na kredyt samochodowy, trzeba będzie wykupić obowiązkowe ubezpieczenie AC (z cesją na bank). Co ciekawe, w tym przypadku, górą są pojazdy fabrycznie nowe. Większość salonów ma podpisane stosowne umowy z firmami ubezpieczeniowymi, więc koszt ubezpieczenia auta w cenie około 40 tys. zł nie powinien przekroczyć 2 tys. zł. Trzeba też pamiętać, że oferta nowych pojazdów w tej cenie jest raczej uboga, a niewielkie pojemności skokowe jednostek napędowych skutkują niskimi stawkami OC.

Jeśli wybierzemy dla siebie większe auto z rynku wtórnego koszty ubezpieczenia AC mogą być KILKUKROTNIE większe. Wszystko zależy bowiem od pojemności skokowej oraz marki. Samochody takich marek, jak np. Audi, BMW czy Volkswagen - z racji popularności wśród złodziei - objęte są, niestety, zwyżkami. Zanim więc zdecydujemy się na pojazd z rynku wtórnego odwiedźmy kilku brokerów i poprośmy o symulację kosztów. Może się bowiem okazać, że - jeśli posiłkujemy się kredytem - łączny koszt ubezpieczenia używanego auta będzie zbliżony do prognozowanej utraty wartości pojazdu nowego!

Cena gwarancji

Wbrew pozorom, nie sposób wskazać bezpośredniego zwycięzcę w kategorii kosztów eksploatacji. Teoretycznie, na przegranej pozycji stoją samochody nowe - by otrzymać ochronę gwarancyjna trzeba będzie dokonywać przeglądów. Przeciętny koszt takiej usługi dla auta segmentu B (wraz z częściami) to około 600 zł. By zachować gwarancję, większość producentów wymaga stawienia się na przeglądzie, co najmniej, raz do roku. Biorąc pod uwagę, że przegląd taki ogranicza się zazwyczaj do wymiany oleju i diagnostyki komputerowej to sporo, ale w rzadko którym używanym aucie za podobną cenę na naprawy wydamy w ciągu roku mniej pieniędzy. Co ważne, wielu producentów oferuje też specjalne programy gwarancyjne, które dokupić można za 2-3 tys. zł. Jeśli nie przedłużają one gwarancji, zapewniają np. bezpłatne przeglądy przez okres kilku lat. To rozsądna i kusząca propozycja.

A jak sprawa ma się w przypadku aut z rynku wtórnego? Chociaż koszt wymiany oleju w pojeździe używanym jest sporo niższy niż przegląd gwarancyjny, każdego roku samochód będzie musiał przejść obowiązkowy przegląd techniczny (koszt ok. 100 zł). Nowe pojazdy - w wieku do trzech lat - zwolnione są z tego obowiązku.

Zakładając wiec, że fabrycznie nowe auto objęte jest 24-miesięczną gwarancją, na przeglądy wydamy w tym czasie 1200 złotych. W przypadku auta używanego będzie to około 400 zł na dwukrotną wymianę olejów, oraz nieco ponad 200 zł na dwa obowiązkowe badania techniczne. To o połowę mniej, ale pamiętajmy, że używane auto nie ma żadnej gwarancji. Usunięcie potencjalnych usterek obciąży więc nasz budżet, a szansa na ich wystąpienie jest większa.

Na szczęście, ryzyko pojawienia się dużych (a w przypadku używanych diesli, bardzo dużych) kosztów związanych z wystąpieniem usterek można zminimalizować, podobnie jak to związane z zakupem samochodu powypadkowego. Konkurencję dla pojazdów fabrycznie nowych tworzą tu sami dealerzy, którzy w ramach różnych programów (np. peugeotowski "Okazje lwa" czy fiatowski "Autoexpert" ) oferują samochody używane z gwarancją. Wprawdzie auta sprzedawane przez dealerów wyceniane są przeważnie wyżej, niż wynikałoby to z cen rynkowych, ale ryzyko kupna "trefnego" egzemplarza jest niewielkie.

W wielu przypadkach przy zakupie otrzymamy pełny raport na temat konkretnego pojazdu, oraz gwarancję w postaci "ubezpieczenia od usterek". Nie jest to wprawdzie to samo, co gwarancja producencka, ale zapewnia zwrot większości kosztów związanych z wystąpieniem awarii.

Spisz oczekiwania, weź do ręki kalkulator

Niestety, nie ma jednoznacznej odpowiedzi na pytanie, czy dysponując budżetem 40 tys. zł lepiej kupić auto nowe czy używane. Każdy stający przed takim dylematem powinien najpierw dobrze zastanowić się nad własnymi kryteriami wyboru. Kluczową rolę odgrywa tutaj zakładany czas eksploatacji - im dłużej mamy zamiar użytkować dany samochód, tym mniej powinniśmy martwić się jego utratą wartości, a bardziej - rosnącym z wiekiem ryzykiem pojawiania się usterek.

Jeśli podchodzimy do sprawy w wyrachowany sposób, patrząc przez pryzmat kosztów, w większości przypadków lepszym wyborem okaże się pojazd używany. Biorąc jednak pod uwagę patologiczną specyfikę polskiego rynku aut używanych, kupno auta z rynku wtórnego to droga raczej dla "zawodowców".

Jeśli nie wymagamy od samochodu zbyt wiele, nie interesuje nas szybka sprzedaż i chcemy by - po prostu - jak najdłużej służył nam on jako bezawaryjny przyrząd do przemieszczania się z miejsca na miejsce, lepsza okaże się decyzja o zakupie fabrycznie nowego pojazdu.

Zdajemy sobie sprawę, że nie udało nam się twierdząco odpowiedzieć na postawione w tytule pytanie. Mamy jednak nadzieję, że biorąc sobie do serca nasze wskazówki, uda się wam dokonać właściwego wyboru.