Czy za przyczepę samochodową płaci się OC?

Kupiłeś lub planujesz dopiero zakup przyczepy samochodowej? Zastanawiasz się, czy ubezpieczenie przyczepki jest obowiązkowe tak jak w przypadku samochodu? Sprawdź w tym artykule!

Ubezpieczenie przyczepy - czy jest obowiązkowe?

By się tego dowiedzieć, musimy zajrzeć do przepisów prawa. Według ustawy prawo o ruchu drogowym przyczepa to:

"pojazd bez silnika, przystosowany do łączenia go z innym pojazdem"

Z kolei ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych definiuje przyczepkę jako pojazd mechaniczny. Nietrudno więc się domyśleć, wiedząc, że każdy pojazd mechaniczny w Polsce musi posiadać OC komunikacyjne, że także ubezpieczenie przyczepki samochodowej jest obowiązkowe.

Według art. 23. ustawy o ubezpieczeniach obowiązkowych właściciel musi posiadać ubezpieczenie OC przez cały okres zarejestrowania pojazdu w Polsce. Skoro przyczepa jest w rozumieniu polskiego prawa pojazdem, musi być zarejestrowana w wydziale komunikacji właściwym dla miejsca zamieszkania właściciela.

Kupiłeś przyczepę kempingową i zastanawiasz się, czy możesz wykupić OC tylko na miesiące letnie, kiedy będziesz jej używał? Niestety nie. Nawet jeśli jesienią i zimą przyczepa będzie stała w garażu, polisę OC musisz opłacić na okres 12 miesięcy.

Kary za brak OC przyczepki samochodowej

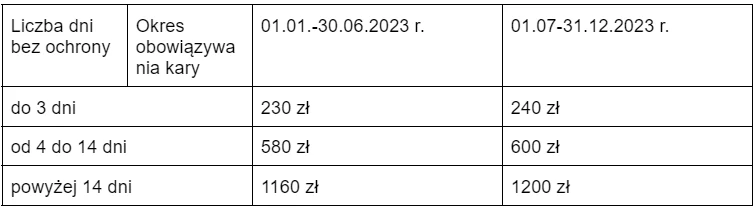

Wiedząc, że OC przyczepy samochodowej jest obowiązkowe, łatwo wysnuć wniosek, że za jej brak grożą kary. Wysokość grzywny ustalana jest na podstawie zmieniającej się co roku płacy minimalnej. W zależności od liczby dni bez ochrony zapłacimy:

- powyżej 14 dni - równowartość ⅓ minimalnego wynagrodzenia za pracę,

- od 4 do 14 dni - 50% pełnej opłaty,

- do 3 dni - 20% pełnej opłaty.

W tabeli przedstawiliśmy taryfikator mandatów za brak OC przyczepy, obowiązujący w 2023 r. Im dłużej nie masz obowiązkowego ubezpieczenia, tym większą grzywnę zapłacisz.

Ważne!

By uniknąć kary, trzeba wykupić polisę najpóźniej w dniu rejestracji przyczepki i nie później niż przed wyjazdem na drogę.

OC przyczepy a OC pojazdu - kiedy działa?

Skoro przyczepa samochodowa nie może samodzielnie się poruszać, ponieważ nie ma silnika, to dlaczego potrzebna jest dla niej polisa OC? Chodzi o szkody, które może wyrządzić przyczepka samochodowa, gdy nie jest złączona z żadnym samochodem.

W zależności od sytuacji, szkody powstałe z udziałem przyczepki będą wypłacane z innych ubezpieczeń. Jeśli auto ciągnie przyczepę i spowoduje ona wówczas zniszczenia, to właśnie z polisy OC samochodu będzie finansowane usunięcie szkód. Również, gdy przyczepa odłączy się od pojazdu silnikowego ją ciągnącego i jeszcze się toczy, szkody zostaną pokryte przez OC auta.

Ekspert radzi

Kwestia “toczenia się" przyczepki jest tu bardzo istotna. Okazuje się, że jeśli przyczepka, która odłączyła się od pojazdu silnikowego ciągnącego, przestała się już toczyć i spowodowała jakieś zniszczenia, poszkodowanemu lub poszkodowanym wypłacone zostanie odszkodowanie z OC przyczepki. Polisa zadziała również wtedy, gdy przyczepa nie jest złączona z pojazdem w chwili zdarzenia. Pokryje także szkody, do których dojdzie podczas ręcznego pchania przyczepki.

Przeczytaj więcej na temat ubezpieczenia przyczepki samochodowej: https://cuk.pl/porady/ubezpieczenie-przyczepki-samochodowej-czy-jest-potrzebne#brak-oc-przyczepki-samochodowej--jaka-grozi-kara?

Ubezpieczenie przyczepy - od czego zależy cena polisy

Każde towarzystwo indywidualnie wylicza wysokość składki OC przyczepy, biorąc pod uwagę inne kwestie. Jednak na cenę ubezpieczenia przyczepy wpływ może mieć:

- wiek oraz historia ubezpieczeniowa kierowcy - bardziej doświadczeni kierowcy, którzy mają za sobą wiele lat bezszkodowej jazdy zapłacą mniej niż młodzi właściciele przyczep (zazwyczaj najwięcej płacić będą osoby do 26. roku życia);

- model, a co za tym idzie przeznaczenie przyczepki - za pojazdy lekkie będziemy płacić mniej niż np. za przyczepy do ciągnięcia ciężkiego sprzętu;

- data produkcji przyczepki - według ubezpieczycieli jest wyższe prawdopodobieństwo wyrządzenia szkody podczas użytkowania starszych przyczep samochodowych niż w przypadku takich, które są na rynku dopiero kilka lat;

- masa pojazdu - im wyższa masa, tym wyższa cena polisy. Droższa będzie polisa przyczepy kempingowej niż lekkiej przyczepki samochodowej o niewielkiej ładowności.

Ile kosztuje ubezpieczenie przyczepki?

Wiesz już, od czego zależy cena OC przyczepy. Teraz sprawdźmy na przykładzie, ile wynosić będzie składka. Porównamy cenę polisy lekkiej przyczepki samochodowej o dopuszczalnej masie całkowitej wynoszącej 750 kg (marka Wiola), przeznaczonej do przewożenia motocykli, a także przyczepy rolniczej Hendricks. Obie przyczepy są nowe, ich właściciel ma ponad 30. lat, a prawo jazdy posiada od 13 lat.

Jedną z ofert wartych uwagi, jeśli chodzi o mniejszą przyczepę, jest polisa towarzystwa Wiener. Już za 108 zł zyskujemy ochronę w postaci OC przyczepy, a także podstawowy wariant assistance. Sumy gwarancyjne OC wynoszą 5 210 000 euro (szkoda na osobie) i 1 050 000 euro (szkoda na mieniu).

Za drugą przyczepę z naszego przykładu będziemy musieli zapłacić więcej. Ubezpieczyciel Wiener oferuje polisę, której koszt będzie wynosił 450 zł. Sumy gwarancyjne OC wynoszą 5 210 000 euro (szkoda na osobie) i 1 050 000 euro (szkoda na mieniu).

Ubezpieczenie przyczepki samochodowej a AC

Właściciele pojazdów mechanicznych bardzo często decydują się na dobrowolne ubezpieczenie AC jako swego rodzaju dodatek do polisy OC. Czy można kupić ubezpieczenie AC przyczepki? Tak, na rynku dostępne są oferty tego typu.

Kiedy warto zdecydować się na AC przyczepki? Na przykład, gdy wchodzimy w posiadanie przyczepki kempingowej o dużej wartości. Ubezpieczenie AC chroni na wypadek kradzieży, a więc zdecydowanie przyda się nam w tej sytuacji. Polisa AC ułatwi także usunięcie szkód powstałych podczas zderzenia z drzewem czy innym przedmiotem. Ten, kto chociaż raz cofał pojazdem z przyczepką wie, że to trudne zadanie i nietrudno o powstanie nieumyślnie spowodowanych zniszczeń. Ubezpieczenie AC to również ochrona na wypadek dewastacji przez chuliganów.

Warto wiedzieć!

Dodatkowe ubezpieczenie AC przyczepy samochodowej to nie wszystko. Gdy podczas załadunku przyczepy zdarzy się wypadek, przydatne będzie ubezpieczenie NNW, czyli następstw nieszczęśliwych wypadków. Z kolei, jeśli w drodze złapiesz gumę, możesz skorzystać z usług ubezpieczyciela, jeśli masz wykupione assistance, czyli w skrócie - pomoc na drodze.

Czy za przyczepę samochodową płaci się OC? Podsumowanie

- Tak. W Polsce istnieje obowiązek ubezpieczenia każdego zarejestrowanego pojazdu mechanicznego, którym jest także przyczepa samochodowa.

- W 2023 r. kara za brak OC przyczepy samochodowej to: 230 zł za brak ubezpieczenia do 3 dni w okresie od stycznia do czerwca oraz 240 zł w okresie od lipca do grudnia; 580 zł za brak ubezpieczenia od 4 do 14 dni w okresie od stycznia do czerwca oraz 600 zł w okresie od lipca do grudnia; 1160 zł za brak ubezpieczenia powyżej 14 dni w okresie od stycznia do czerwca oraz 1200 zł w okresie od lipca do grudnia.

- OC przyczepy trzeba mieć najpóźniej w dniu rejestracji przyczepki i nie później niż przed wyjazdem na drogę.

- Cena OC przyczepy może zależeć od wieku i doświadczenia kierowcy, modelu przyczepy, celu jej przeznaczenia, daty produkcji, masy. Każde towarzystwo jednak samodzielnie dobiera parametry, które bierze pod uwagę podczas wyliczania kosztu polisy.

- W ramach dodatków można zdecydować się np. na AC przyczepy samochodowej, ubezpieczenie NNW czy assistance.

Artykuł sponsorowany