Ile tracisz na samochodzie?

Czasy, kiedy samochód zyskiwał na wartości zaraz po wyjechaniu z Polmozbytu minęły, na szczęście, bezpowrotnie. Dlatego, zanim zdecydujemy się na konkretny model, warto rozważyć, czy utrata wartości pracować będzie dla nas, czy przeciwko nam.

Własne auto przestało już być towarem luksusowym, poważne problemy z zarobieniem na sprzedaży mają nawet zawodowi handlarze. Przy wyborze interesującego nas pojazdu często zapominamy jednak o kwestii utraty wartości. Ta ostatnia dotknąć nas może szczególnie nie tylko przy odsprzedaży samochodu.

To, że z wiekiem cena samochodu spada, nie powinno nikogo dziwić. Każdy kolejny kilometr przybliża auto do śmierci technicznej, rachunek prawdopodobieństwa stłuczki czy poważnego wypadku również działa na niekorzyść. Dlatego właśnie wartości samochodów wciąż się zmieniają, a głównymi elementami wpływającymi na cenę są: rocznik i (zwłaszcza w Polsce) przebieg oraz marka.

Kupno nowego to strata pieniędzy

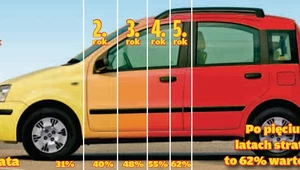

Największa utrata wartości dotyczy zawsze samochodów nowych. Dlatego właśnie, decydowanie się na takie auto, jeśli nie zamierzamy jeździć nim dłużej niż 2-3 lata, z ekonomicznego punktu widzenia jest kompletnie nieuzasadnione. W pierwszych trzech latach eksploatacji większość samochodów traci bowiem około 50% swojej wartości. Dopiero po tym okresie średnia roczna utrata wartości stabilizuje się na mniej bolesnym dla właściciela poziomie.

Istnieje kilka firm, które specjalizują się w monitorowaniu rynku i na podstawie wielu czynników szacują ceny poszczególnych modeli. Z tego typu zestawień korzystają ubezpieczyciele, którym wiedza na temat wartości samochodu jest niezbędna do obliczenia należnego odszkodowania. Niestety, tutaj właśnie pojawia się problem, bowiem opracowana przez analityków wartość auta, zwłaszcza w Polsce, miewa niewiele wspólnego z ceną pojazdu.

Oznacza to tyle, że jeśli zakupiony przez nas samochód ulegnie wypadkowi, w wielu przypadkach za wypłacone odszkodowanie nie będziemy mieli szans na zakup takiego samego pojazdu z danego rocznika.

Czy można jednak posądzać ubezpieczycieli o to, że starają się uszczuplić portfel kierowców? Prawdę mówiąc, nie. Pamiętajmy, że wyceny, którymi posługują się przedstawiciele firm, sporządzone zostały na podstawie wielu różnych czynników i przedstawiają realną wartość samochodu. To, że w Polce słowo wartość często ma niewiele wspólnego z ceną, nie jest przecież winą zakładu ubezpieczeń.

Cena a wartość pojazdu

Co wpływa, na rozbieżności między wartością a ceną, które w przypadku niektórych pojazdów, dla konkretnego rocznika wynosić mogą nawet 40%? Prawdę mówiąc, trudno wskazać jakieś logiczne zależności. Nielogicznych jest za to sporo.

Największa utrata wartości dotyczy zawsze samochodów nowych.

Niestety to, że za jedne samochody musimy zapłacić sporo więcej niż za inne, nie zawsze wynika z ich mniejszej awaryjności czy np. większego poziomu bezpieczeństwa. Największy wpływ na to, czy jesteśmy w stanie wydać więcej, mamy my sami i poziom naszych kompleksów. Nad tymi ostatnimi od wielu lat pracują przecież specjaliści od PR, którzy wmawiają nam, że dana marka oznacza prestiż, a w samochodzie innej wstyd pokazać się na ulicy.

Jest w tym oczywiście trochę prawdy, ale czy w przypadku 15-letniego używanego pojazdu, wyprodukowanego w trzech milionach egzemplarzy, jego właściciel mówić może o prestiżu?

Proste granie na emocjach przynosi jednak wymierne rezultaty. Dla przykładu, 12-letni golf IV z silnikiem 1.9 TDI kosztuje przeważnie o 5 tys. zł więcej niż wynikałoby to z oszacowań analityków. Podobna sytuacja dotyczy też np. passata B6 czy mercedesa W210.

Czy w przypadku 15-letniego używanego pojazdu, wyprodukowanego w trzech milionach egzemplarzy, jego właściciel mówić może o prestiżu?

W Polsce wciąż pokutuje bowiem pogląd, że samochody tego czy innego producenta, niejako "z natury" odznaczają się zdecydowanie lepszą jakością niż produkty konkurencji. To błędne podejście, bowiem definicja jakości mówi o poziomie zadowolenia klienta z produktu, na który duży wpływ ma przecież cena. A droższe, nie zawsze oznacza lepsze, o czym dobitnie świadczą chociażby statystyki usterkowości, w których nowy passat, czy stary mercedes W210 nie mają się czym pochwalić.

Dlatego właśnie przed zdecydowaniem się na konkretny model, zastanówmy się, czy utrata wartości pracować będzie dla nas, czy przeciwko nam. Porównajmy ceny poszczególnych modeli i zobaczmy, jak różnice kształtują się w starszych o zakładany przez nas czas eksploatacji rocznikach.

Gdy auto to inwestycja długoterminowa

Utratą wartości zupełnie nie warto się natomiast przejmować, jeśli planujemy jeździć kupionym samochodem przez długi czas. Po przekroczeniu pewnego wieku różnice miedzy poszczególnymi markami zacierają się, a główną role odgrywa stan techniczny. Nic nie stoi na przeszkodzie, by 15-letnie renault megane kosztowało tyle samo, co równoroczny VW golf. Jeśli nawet ten ostatni w ogłoszeniach wciąż wyceniany będzie wyżej, większość potencjalnych klientów i tak wybierze auto w lepszym stanie technicznym, więc finansowo stracimy niewiele lub wyjedziemy na zero.

Do "lepszych", bardziej prestiżowych marek nie warto też dopłacać, jeśli nasze doświadczenie za kierownicą jest niewielkie. Przy ewentualnej stłuczce czy innym nieszczęśliwym zdarzeniu (którego prawdopodobieństwo w pierwszym okresie po zdobyciu prawa jazdy jest stosunkowo wysokie) stracimy sporo pieniędzy.

Trzeba się zastanowić, czy przypadkiem nie padamy ofiarą własnych kompleksów.

Odwrotna sytuacja dotyczy kierowców, którzy lubią często zmieniać samochody. Kupienie "przewartościowanego" auta wydaje się wówczas bardziej opłacalne, bo w ciągu najbliższego roku czy dwóch różnica w cenie w stosunku do konkurencyjnych modeli raczej się nie zatrze (przed zakupem sprawdźmy ogłoszenia starszych aut!). Kupując zatem przewartościowanego golfa stracimy mniej, niż gdybyśmy zdecydowali się na młodszy, podobnie wyceniany pojazd francuski czy włoski. Te ostatnie w najbliższym czasie wciąż tracić będą więcej niż auta cieszące się (często niesłusznie) lepszą opinią.

Przy wyborze konkretnego modelu dobrze jest się zastanowić, czy aby przypadkiem nie padamy ofiarą własnych kompleksów i wszystko na spokojnie przekalkulować. Cena zawsze kształtuje rynek, ale warto pamiętać, że nasz rządzi się specyficznymi prawami. Przed zakupem auta nic nie stoi na przeszkodzie, by zadzwonić do pierwszej lepszej firmy ubezpieczeniowej i zapytać o koszt polisy. Przy okazji dowiemy się również ile wart jest samochód, który mamy zamiar kupić i czy ulegając emocjom nie napychamy właśnie kieszeni handlarzowi.