To może nas słono kosztować

Niestety, chociaż wpadliśmy już na to, że można odbarwić olej opałowy, jeździć na przefiltrowanej brei po frytkach, czy "zagazować" trzycylindrowe daewoo tico, nie da się ukryć, że eksploatacja samochodu wciąż pociąga za sobą duże koszty.

Oprócz benzyny musimy też wymieniać części eksploatacyjne, robić przeglądy rejestracyjne i mieć ważną polisę OC.

To prawda, że służy ona bardziej komuś niż nam, ale dla własnego bezpieczeństwa lepiej jest pilnować tej kwestii. Jeśli spowodujemy wypadek nie mając zawartego ubezpieczenia OC od razu możemy wyprowadzić się pod wiadukt. Po wizycie komornika nie zostanie nam nawet para skarpetek. Ponieważ polisy OC nie należą do tanich, gdy zbliża się termin wygaśnięcia ubezpieczenia część kierowców zaczyna rozglądać się za lepszą ofertą. Mamy wolny rynek, więc warto wszystko dobrze przekalkulować.

Może się jednak okazać, że ciekawość będzie nas słono kosztować. Nie, nie dlatego, że nie doczytamy warunków podpisanej umowy. Dlatego, że umowę możemy zawrzeć przez telefon bez opłaty składki, często nawet nie zdając sobie z tego sprawy...

Do naszej skrzynki mailowej trafiło kila zażaleń dotyczących działalności reklamowanej przez ambasadora amerykańskiego akcentu w Polsce - Mariusza Maxa Kolonko - firmy Liberty Direct, która oferuje możliwość ubezpieczenia samochodu telefonicznie.

Sprawa ma się następująco. Dzwonimy do wspomnianej firmy w celu uzyskania informacji na temat oferty. Na stronie internetowej przedsiębiorstwa znajdziemy wprawdzie tzw. kalkulator składki, ale obejmuje on, niestety, jedynie najpopularniejsze modele i nie jest zbyt przejrzysty. Gdy już wyrazimy chęć zapoznania się z ofertą będziemy musieli podać dane swoje, jak i swojego samochodu - bez nich nie da się przecież oszacować wysokości składki. Po kilku dniach, w naszej skrzynce mailowej pojawia się wstępna kalkulacja. Wynika z niej raczej niewiele. Wypadało by zapłacić tyle i tyle, ale nie pada nawet nr konta. Mija kilka kolejnych dni, w końcu rozdzwania się nasz telefon komórkowy.

- Czy jest Pan zainteresowany naszą ofertą?

-W zasadzie, nie jest zła. Rozumiem, że oszacowaną kwotę trzeba by przelać na Wasze konto?

-Tak, oczywiście.

-A co wtedy, przysyłacie polisę pocztą?

-Tak, oczywiście...

-Ok, oferta jest ciekawa, czekam na ostateczną kalkulację i nr konta.

-Świetnie, że się panu podoba, skontaktujemy się z Panem. Otrzyma pan pismo, w którym sprawdzi Pan sobie zgodność danych osobowych, będzie też nr konta...

Może z pozoru wygląda to niegroźnie, ale właśnie zawarłeś umowę ubezpieczenia! Fakt, nic przecież nie podpisałeś, ani nie zapłaciłeś (nawet nie znasz nr konta), ale spece z Liberty Direct uznali, że od teraz jesteś już ich klientem.

Przez kolejne dni nie dzieje się zupełnie nic. Po tygodniu przestajesz czekać na informację - jeśli firma nie chce Ci powiedzieć za co, komu i ile masz zapłacić uznajesz, że wypadłeś z kręgu jej zainteresowań. Ponieważ czas goni, wsiadasz po pracy w auto, jedziesz do brokera i zawierasz umowę z jakąkolwiek inną firmą, która chętnie przyjmie Twoje pieniądze. Kwitek wsadzasz w dowód rejestracyjny i lżejszy o kilkaset złotych wracasz do domu. Po kilkunastu dniach (a często i po miesiącu) w twojej skrzynce pojawia się koperta sygnowana logiem Liberty Direct. Bystrzaki - myślisz - teraz? Nie szkoda wam było papieru...

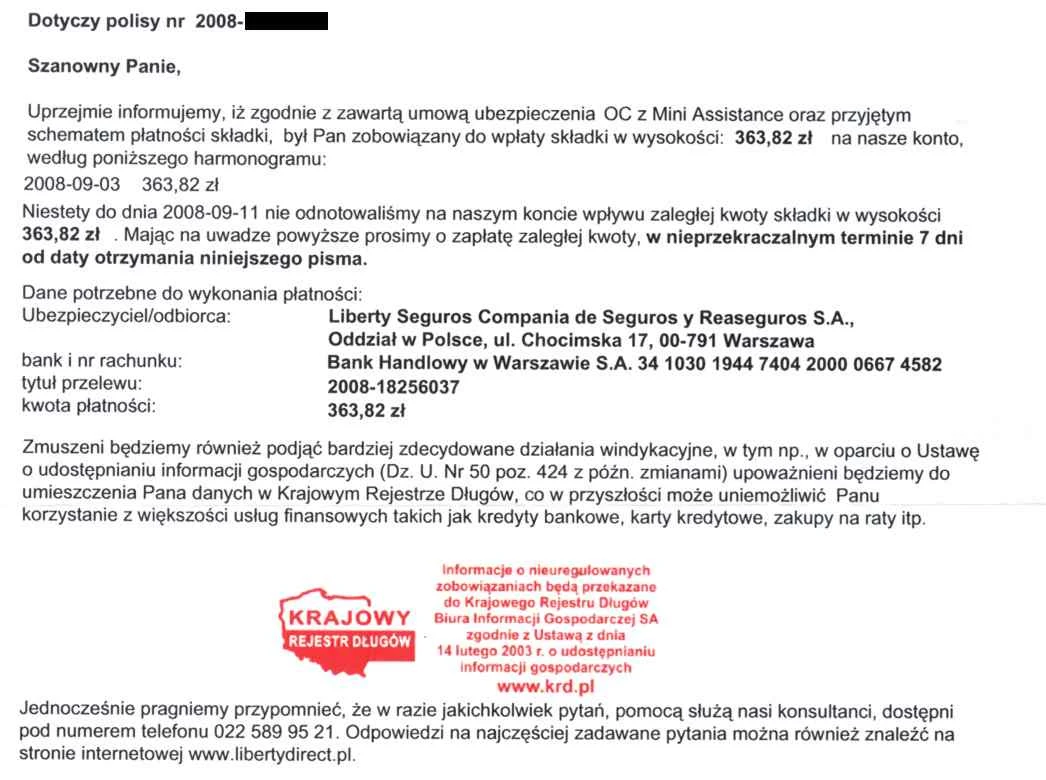

Otóż nie szkoda, bo firma w liście, który kosztował jakieś 2 zł, uprzejmie Cię informuje , że już od kilku dni jesteś ich dłużnikiem. Nie zapłaciłeś przecież raty za polisę OC i jeśli nie uregulujesz należności będą zmuszeni wpisać cię do ogólnopolskiego rejestru dłużników.

Co wtedy? Niestety to, czy będziemy musieli zapłacić za niechciane ubezpieczenie zależy w największym stopniu od ubezpieczyciela. Zgodzie z artykułem 16c ustawy z 2 marca 2000 r. o ochronie niektórych praw konsumentów, który dotyczy umów zawieranych przez telefon, klient ma prawo odstąpić od umowy w terminie 30 dni od jej zawarcia. Mówi o tym również paragraf 5 pkt 1 regulaminu ubezpieczeń firmy, który brzmi następująco:

Ubezpieczający może odstąpić od umowy ubezpieczenia w okresie 7 dni (przedsiębiorcy)l ub w okresie 30 dni (osoby nie będące przedsiębiorcami), licząc od daty zawarcia umowy ubezpieczenia, jeśli umowa jest zawarta na okres dłuższy niż 6 miesięcy. W takim przypadku umowa ubezpieczenia rozwiązuje się z dniem doręczenia Ubezpieczycielowi oświadczenia o odstąpieniu od umowy ubezpieczenia przez Ubezpieczającego.

Niestety, szanse na to, że list z wezwaniem do zapłaty otrzymamy w tym terminie są niewielkie. Za datę zawarcia umowy firma traktuje bowiem dzień, w którym wyraziliśmy zainteresowanie jej ofertą (przeważnie druga rozmowa telefoniczna).

Po tym terminie pozostaje już tylko droga sądowa, lub organoleptyczne wytłumaczenie pracownikom najbliższego oddziału Liberty Direct, że wcale nie zawieraliśmy żadnej umowy, co najpewniej również skończy się w sądzie...

Jak chronić się przed tego typu manipulacją? Jeśli już zdecydujemy się zadzwonić trzeba jasno i wyraźnie zaznaczyć, że nie mamy zamiaru zawierać jakiejkolwiek umowy, a interesuje nas jedynie porównanie ofert (rozmowy są nagrywane). Wszelkie stwierdzenia typu "dlaczego nie?" mogą mieć dla nas bolesne skutki.

Motoryzacja.interia.pl, Kraków, Małopolska...