Na ubezpieczeniu można dużo oszczędzić

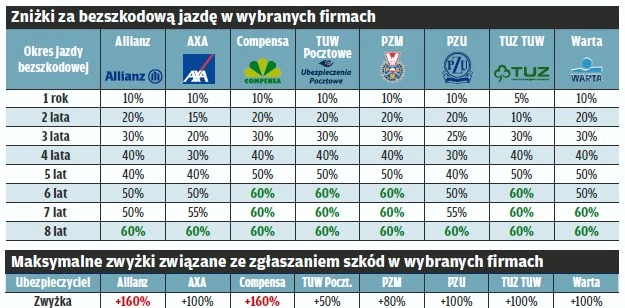

Maksymalna zniżka za bezszkodową jazdę wynosi w przypadku autocasco 60 proc. Sprawdź, kiedy masz szansę ją uzyskać i co stanie się w razie zgłoszenia stłuczki.

Przy wyliczaniu ubezpieczenia autocasco niezwykle istotna jest wartość pojazdu. Im droższe auto, tym wyższa stawka AC. Powoduje to, że istotne stają się nawet drobne różnice w naliczaniu zniżek bądź zwyżek ubezpieczeniowych.

Sprawdziliśmy, jak poszczególne firmy ubezpieczeniowe naliczają zniżki za bezszkodową jazdę. Różnica wynosi najczęściej 10 proc. Biorąc pod uwagę, że składki autocasco sięgają w przypadku droższych modeli nawet kilkunastu tysięcy złotych, przełożyć się to może na ponad 1000 zł oszczędności.

Masz dużo szkód? Uważaj!

Są co prawda firmy, które podchodzą dość liberalnie do "szkodowych" kierowców, jak np. PZM czy TUW Pocztowe (wzrost składki wynosi maksymalnie 80 proc.), jednak należy pamiętać, że tacy klienci nie są pożądani. Ogólne warunki AC w Pocztowym przewidują np., że kierowca mający więcej niż 2 szkody w ciągu 12 miesięcy nie może zawrzeć umowy autocasco, a w niektórych przypadkach nie będzie miał takiej możliwości już po jednej szkodzie.

Zgłaszać szkodę, czy nie?

Jeśli zdarzyła się szkoda, warto dokładnie przemyśleć, czy naprawa samochodu z polisy AC będzie opłacalna. Generalnie można przyjąć, że odszkodowanie opiewające na kilka tysięcy złotych ma sens. Niższe, na kwotę do 2000 zł, należy rozważyć. Dlaczego? Ponieważ w kolejnych latach znacznie wysokość polisy może znacznie wzrosnąć. Dzieje się tak nie tylko dlatego, że w kolejnym roku nie otrzyma się zniżki, lecz wręcz zwyżkę w składce.

Przykład? Jeśli w tym roku w Allianz ma się 30 proc. zniżki, to po zgłoszeniu szkody w 2013 r. naliczonych zostanie tylko 10 proc. rabatu zamiast 40 proc., które przysługiwałoby w przypadku bezszkodowej jazdy. Różnica wynosi więc aż 30 proc. Z lektury warunków ubezpieczenia wynika ponadto, że szkoda wpływa na przebieg ubezpieczenia przez szereg lat. Nasz hipotetyczny klient dopiero w 2015 r. odzyska 30 proc. zniżki. Tymczasem nie zgłaszając szkody miałby już wówczas 50 proc. rabatu.

Bez auta tracisz zniżki

Sprzedanie samochodu i nieposiadanie auta przez pewien czas może oznaczać utratę zniżek. Najczęściej już po 24 miesiącach kasują się wszystkie. Wyjątkiem są Allianz, PZU oraz TUZ, w których maksymalna zniżka 60 proc. może zostać utrzymana pomimo 5-letniej przerwy w ubezpieczeniu. Szczegółowe warunki określa każdy z ubezpieczycieli.

Popularną formą obniżenia składki autocasco jest zarejestrowanie samochodu ze współwłaścicielem mającym zniżki. Jednak nie jest to idealne rozwiązanie, ponieważ każda szkoda skutkuje wzrostem składki u wszystkich współwłaścicieli, w dodatku na wszystkich posiadanych przez nich pojazdach. Wyjątkiem są Allianz oraz Warta, które do każdego auta podchodzą indywidualnie i zmiana stawki bonus-malus na jednym pojeździe nie skutkuje zmianą na pozostałych.

Ponadto należy pamiętać, że duża część firm "zabezpiecza się" przed niedoświadczonymi kierowcami i przewiduje zwyżki za niski wiek jednego z właścicieli lub częstych użytkowników pojazdów.