Czy w sieci zawsze jest taniej?

Ubezpieczyciele direct kuszą niskimi cenami. Sprawdziliśmy, czy rzeczywiście ich oferta jest atrakcyjniejsza finansowo w porównaniu z firmami tradycyjnymi.

Gdy w 2003 r. Link4 pojawił się w Polsce, wieszczono szybki zmierzch tradycyjnych ubezpieczycieli. Firmy direct miały spowodować przełom na naszym rynku i doprowadzić do spadku cen.

Z czasem okazało się, że giganci (PZU, Warta) nie upadli, tylko zrobili miejsce dla kolejnych graczy.

Obecnie tradycyjni ubezpieczyciele oferują polisy przez internet i telefon, a Link4 otwiera punkty, w których klienci mogą załatwić wszystkie sprawy, łącznie z kupnem polisy.

Likwidacja szkód, skargi

Do historii przeszły już opowieści o infoliniach, za pośrednictwem których nie można się było niczego dowiedzieć o swojej szkodzie. Teraz likwidacja szkód firm direct i tradycyjnych przebiega właściwie tak samo.

Instytucją, która zajmuje się rozpatrywaniem skarg klientów firm ubezpieczeniowych, jest Rzecznik Ubezpieczonych. Z ostatniego raportu wynika, że pod względem liczby skarg na czele są Allianz, Ergo Hestia, PZU i Warta. Jednak po porównaniu udziału rynkowego do liczby skarg okazuje się, że stosunkowo dużo zastrzeżeń dotyczy Avivy, Generali, Link4, MTU, PTU oraz PZM.

Z raportu dowiadujemy się przy okazji, że jedynie co trzecia składana skarga była zasadna.

Najbardziej obiektywne byłoby więc zestawienie spraw skierowanych do sądu oraz liczby spraw, w których sąd przychylił się do zdania klienta. Jednak nikt takich danych nie ma.

Gdzie są różnice

Jeśli chodzi o OC, wszystkie firmy mają takie same warunki, ponieważ normuje je rozporządzenie ministra finansów. Porównując oferty, warto nie tylko sprawdzić, ile kosztuje OC, ale także zapytać o to, co dodatkowo jest z nim dostępne. Może się bowiem okazać, że różnica w kosztach wynika z obecności lub braku jakiegoś warunku (np. assistance), albo różnego jego zakresu.

W autocasco zakres ochrony może różnić się zasadniczo. Co więcej - z reguły każdy ubezpieczyciel ma w swej ofercie tyle opcji i wariantów, że bez problemów da się kilkakrotnie podnieść wartość polisy.

Porównując produkty poszczególnych firm, należy dokładnie określić parametry. Nie chodzi tylko o te dotyczące pojazdu czy też wypadkowej przeszłości kierowcy, ale m.in. o sposób naprawy pojazdu po szkodzie. Tania oferta najczęściej wiąże się z rezygnacją z usług ASO i oryginalnych części.

24 godziny na dobę?

Zwolennicy usług direct chwalą możliwość zawarcia umowy w dowolnym momencie. W środku nocy? O świcie? Nie ma problemu, jednak tylko przez internet. Chcąc zawrzeć umowę przez telefon, najczęściej spotkamy się z ograniczeniem czasu pracy centrów telefonicznych ubezpieczyciela, które zwykle są dostępne od godziny 8 do 22.

Jeśli korzysta się z usług agenta, nie ma problemu z oględzinami pojazdu i wykonaniem jego zdjęć. Jak natomiast wyglądają oględziny i przygotowanie dokumentacji stanu pojazdu przy kupnie polisy kanałem direct? Najczęściej nie ma oględzin. Najczęściej, ponieważ są takie firmy, które przysyłają na oględziny przedstawiciela przed zawarciem każdej polisy, nawet przez internet.

Przez internet jednak łatwiej

Główną zaletą kupowania przez internet jest możliwość zawarcia polisy o dowolnej porze i teoretycznie nieograniczona sposobność porównywania cen. Tylko teoretyczne, ponieważ za pośrednictwem sieci nie zdobędziemy informacji cenowych odnośnie wszystkich firm.

Niezaprzeczalnym plusem ubezpieczycieli direct jest możliwość wykupienia polisy właściwie z dowolnego miejsca, nie tylko w Polsce.

Kto ma taniej?

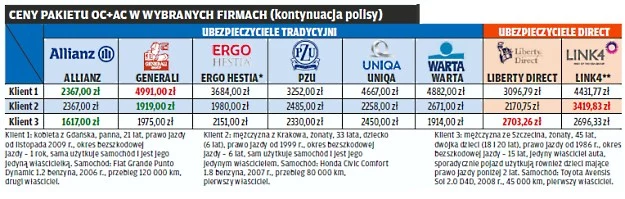

Postanowiliśmy sprawdzić, czy firmy direct oferują tańsze polisy od ubezpieczycieli (wyniki w tabeli poniżej). Po uzyskaniu danych poprosiliśmy o komentarz.

Marek Baran, PR manager Link4, stwierdził, że "Link4 analizuje ryzyko w bardzo rozbudowany sposób, biorąc pod uwagę przeszło 30 kryteriów. Analizy te pozwalają nam określić stawki za ubezpieczenia płacone przez klientów adekwatnie do ponoszonego ryzyka. Ponadto cały czas monitorujemy rynek, aby nasza oferta zaspokajała potrzeby klientów." Nie otrzymaliśmy prostej odpowiedzi na pytanie, dlaczego jego firma nie ma najtańszych ubezpieczeń.

Wnioski

Firmy direct potrafią liczyć sobie więcej za polisy niż tradycyjni ubezpieczyciele. Jeśli chce się mniej płacić za OC lub pakiet OC+AC, nie należy kierować się stereotypami dotyczącymi niskich cen w directach. Warto natomiast sprawdzać oferty jak największej liczby firm. Niskie ceny wynikają głownie z analiz szkodowości klientów, a nie ze sposobu prowadzonej sprzedaży.